量化讲座第四讲:大类资产配置分析框架与实际运用

量化讲座第四讲:大类资产配置分析框架与实际运用

量化专题讲座第四讲在腾讯会议线上举行。本次讲座的主题是“大类资产配置分析框架与实际运用”,量化金融专硕一年级、二年级的同学们、潘慧峰教授等师生参与了会议。会议伊始,由量化金融专硕项目主任、主持人屈源育副教授致辞,欢迎袁军博士的到来。

袁军先生,物理本硕,对外经济贸易大学金融学院博士毕业,毕业后就职于保险资产管理公司,长期从事保险资金资产配置工作,对大类资产配置的理论和实践具有深刻理解。

袁军博士首先从保险资金的特点开始分析,提到了资产和负债的不同特征,强调了保险资金的资产端主要以固定收益资产为主,有一定的公开二级权益资产;而在负债一端,保险资金具有一定的负债成本,即一定的赔付资金,并且提到了寿险成本和财产险的差异,强调了期限的重要性。

在进行了基础性的介绍之后,袁军博士比较了中国太保和新华保险的投资组合情况,强调了固定收益类、权益类资产在投资组合中的重要地位,并且强调了由于中国太保中的财产险占比较新华保险高,其固定收益类比重偏高。此外,由于寿险赔付成本较高,其需要收益率较高的资产以满足长期的赔付资金需求。伴随着中国经济增速放缓,固定收益类债券收益下降,险资增加权益类资产配置以提升长期收益应对潜在赔付需求。

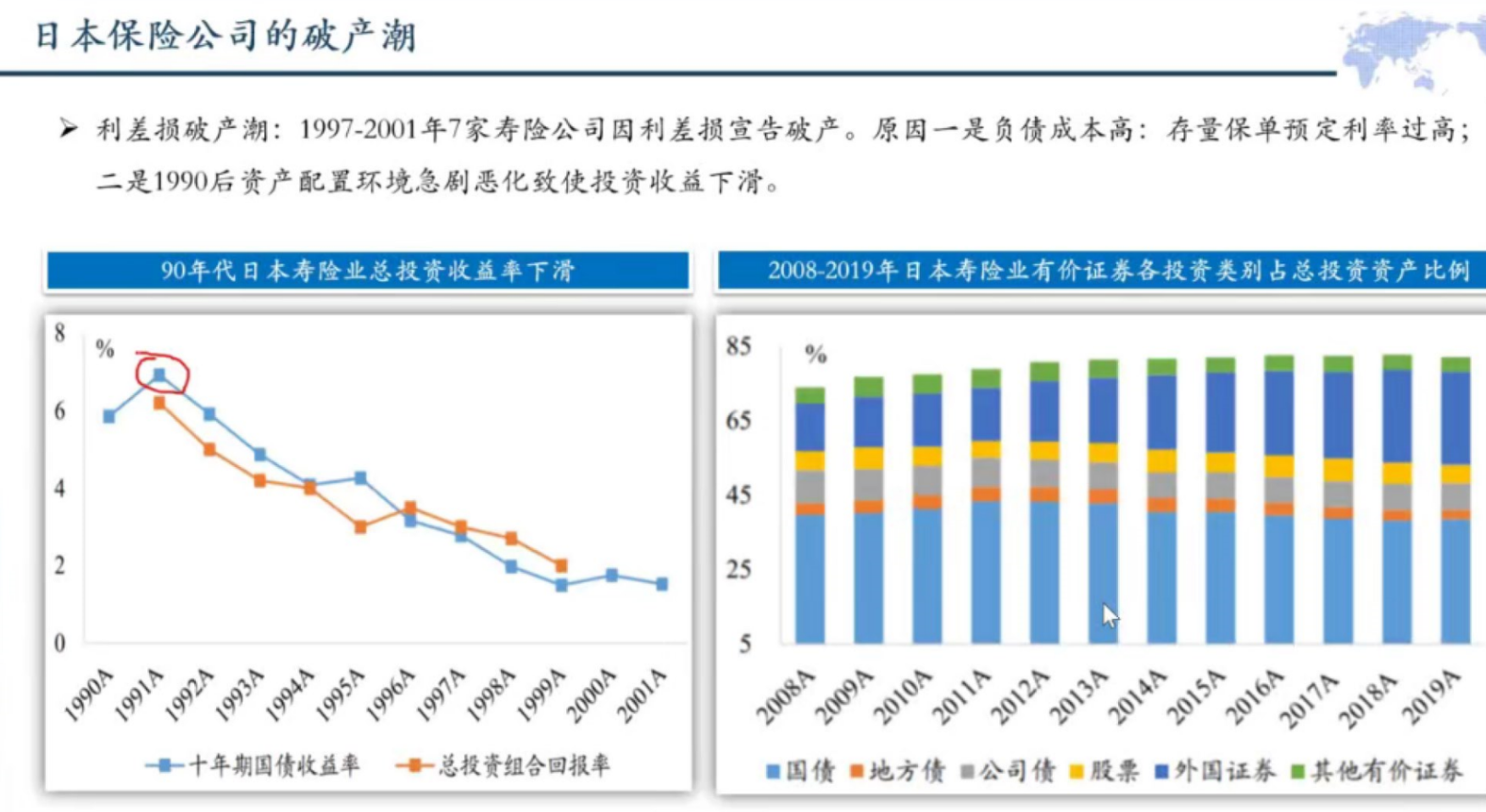

之后,袁军博士以日本险资的历史情况为例,向同学介绍了日本保险公司破产潮的相关宏观背景。由于日本保险公司对长期保单承诺了较高的预定利率,而伴随着长期日本经济的放缓,保险公司无法兑现之前承诺的较高利率,从而导致破产。

在对基本面信息进行了详细介绍后,袁军博士对战略资产配置和战术资产配置进行了对比分析。战略资产配置主要是根据投资者的风险偏好、财务状况和年龄等,通过超长期、跨周期的风险和收益特征来构建投资组合,从而满足资金的长期投资目标。而战术资产配置是指,根据对短期资本市场环境及经济条件的预测,积极、主动地对资产配置状态进行动态调整,资产的权重会伴随着市场和经济环境(比如经济周期)的变化而变化。

对于战术资产配置,袁军博士进一步介绍了战术资产配置中的经典模型——美林时钟。袁军博士通过对美林时钟的介绍,其将经济划分为了4个区间:复苏、过热、滞涨、衰退,并基于此,引出了战术资产配置的四大分析框架:经济增长如何、货币政策如何、通胀如何、资产的估值如何这四大维度。

袁军博士对这一部分进行了总结,强调战略资产配置的核心要点是对各类资产的收益特征进行分析,而战术资产配置的核心要点是宏观经济形势有全局性把握,重点包括经济增长、通货膨胀、货币政策和资产估值。

之后,袁军博士以一个案例,介绍第三部分资产配置在实际中的应用。在案例中,袁军博士强调对于资产的收益特征的理解,并且指出情景分析的重要性。此外,袁军博士提到要提高经济意识,必须要重视中共中央政治局会议和中央经济工作会议的会议精神,做到深刻领悟会议要点,提升对市场的理解。在对GDP“三架马车”的理解里,袁军博士特别强调了投资端需要重视基建投资、地产投资和制造业投资,而消费端需要增加对餐饮、汽车等的关注力度。

最后,袁军博士以贸大师兄的亲切身份,为大家送上了建议:首先要多熟悉上市公司的基本面信息,做到胸有成竹;然后要多了解市场情况,包括市场构造,市场的历史交易情况、重大事件等,做到如数家珍;最后是要理论联系实际,既要有扎实的经济学理论研究功底,又要与市场实务相结合,做到融会贯通。

量化金融专硕项目主任、主持人屈源育副教授再次对袁军博士的精彩分享表示了感谢,并鼓励同学们积极与业界交流,了解市场的前沿动态,掌握更多理论和实务知识。讲座在同学们满满的收获中落下帷幕。